贈与税の計算方法などは説明を読んでも難しく感じ、よくわからないと感じている方もたくさんいらっしゃるのではないでしょうか。

この記事では金額や計算式など、具体例を出して説明していきます。

出典:https://www.nta.go.jp/taxes/shiraberu/taxanswer/zoyo/4408.htm

1.1月1日から12月31日までの1年間に、個人から贈与を受けた財産の合計金額を計算。

2.基礎承諾額110万円を差し引く。

3.残りの金額に対して、税率を適用して贈与税を計算。

これをもう少し具体的に説明しましょう。

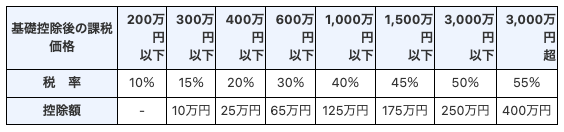

一般贈与財産用(一般税率)

以下は国税庁の贈与税即算表です。

この速算表は、兄弟間の贈与、夫婦間の贈与、親から子への贈与で子が未成年者の場合などに使用します。

一般贈与財産用の計算例

例えば、Aさんが2024年に親から贈与を受け、その贈与額が500万円だとします。

1.合計贈与額の計算:

Aさんが2024年に受けた親からの贈与の合計額はは500万円です。

2.基礎控除額の差し引き:

合計贈与額から基礎控除額110万円を差し引きます。

500万円 – 110万円 = 390万円

3.税額の計算:

差し引かれた基礎控除額を税率にかけて、さらに控除額を差し引きます。

(390万円 × 20%)-25万円 = 53万円

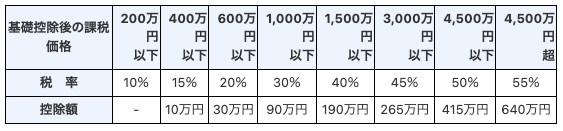

特例贈与財産用(特例税率)

この速算表は、贈与により財産を取得した者(贈与を受けた年の1月1日において18歳(注)以上の者に限ります。)が、直系尊属(父母や祖父母など)から贈与により取得した財産にかかる贈与税の計算に使用します。

(注}「18歳」とあるのは、令和4年3月31日以前の贈与については「20歳」となります。

例えば、祖父から孫への贈与、父から子への贈与などに使用します(夫の父からの贈与等には使用できません。)。

特例贈与財産用の計算例

この計算方法とは財産の贈与を受けた年の1月1日現在において18歳以上の子や孫が父母または祖父母から贈与を受けた場合の計算方法です。

1.合計贈与額の計算:

Aさんが2024年に受けた親からの贈与の合計額はは500万円です。

2.基礎控除額の差し引き:

合計贈与額から基礎控除額110万円を差し引きます。

390万円 = 500万円 – 110万円

3.税額の計算:

差し引かれた基礎控除額を税率にかけて、さらに控除額を差し引きます。

48.5万円 = (390万円 × 15%) – 10万円

配偶者からの贈与が非課税となる範囲

配偶者から贈与を受けた場合、基礎控除額110万円に加えて最高2,000万円までの贈与が非課税となります。

2,000万円を超える部分については、暦年換算と同様の計算方法で贈与税を計算します。

配偶者からの贈与が基礎控除額110万円に加えて最高2,000万円までの範囲に収まる場合、その贈与は非課税となりますが、2,000万円を超える部分については通常の贈与税の対象となります。

例えば、配偶者からの贈与税が2,500万円の場合、最初の2,000万円は非課税となります。残りの500万円については通常の贈与税の対象です。なので通常の贈与税が課されることになります。

一般贈与と特例贈与を同時に受けた場合

一般贈与財産用と特例贈与財産用の両方の計算が必要なのは、贈与の対象となる財産が異なる税率や控除の対象となる場合です。両方をそれぞれ計算して合計することはできますが、それぞれの税率や控除の適用範囲が異なるため、別々に計算して合計するだけでは正確な税額が求まらないことがあります。

このような場合、それぞれの税額を別々に計算し、最終的な納付すべき贈与税額を求める必要があるのです。

例えば、2023年中に父親から現金100万円(一般贈与財産)と、母親から住宅取得資金として2,400万円(特別贈与財産)の贈与を受けた場合は税額と特例贈与財産用の税額を別々に計算する必要があります。

「一般贈与財産用」と「特例贈与財産用」の合わせた計算

① すべての財産を「一般税率」で計算した税額に占める「一般贈与財産」の割合に応じた税額を計算します。

② すべての財産を「特例税率」で計算した税額に占める「特例贈与財産」の割合に応じた税額を計算します。

③ 納付すべき贈与税額は、①と②の合計額です。

先ほどの両親からの贈与財産の場合、一般贈与財産が100万円、特例贈与財産が400万円となります。

① この場合、まず、合計価額500万円を基に次のように計算します。

(すべての贈与財産を「一般贈与財産」として税額計算)

500万円 - 110万円 = 390万円

390万円 × 20% - 25万円 = 53万円

(上記の税額のうち、一般贈与財産に対応する税額(一般税率)の計算)

53万円 × 100万円 / (100万円+400万円) = 10.6万円…①

次に「特例贈与財産」の部分の税額計算を行います。

② この場合も、まず、合計価額500万円を基に次のように計算します。

(すべての贈与財産を「特例贈与財産」として税額計算)

500万円 -110万円 = 390万円

390万円 × 15% - 10万円 = 48.5万円

(上記の税額のうち、特例贈与財産に対応する税額(特例税率)の計算)

48.5万円 × 400万円 / (100万円 + 400万円) = 38.8万円…②

(贈与税額の計算)

③ 贈与税額 = ①一般贈与財産の税額 + ②特例贈与財産の税額

①10.6万円 + ②38.8万円 = 49.4万円が贈与税額 となります。

出典引用: https://www.nta.go.jp/taxes/shiraberu/taxanswer/zoyo/4408.htm

まとめ

贈与税の計算は複雑に感じるかもしれませんが、仕組みを理解し、適切な計算と申告を行うことで、贈与を受ける側も贈与をする側も、無駄な税金を払うことなく、効果的に資産を譲渡することができます。

賢明な資産管理を行うことは、豊かな人生を送るための一助となるでしょう。この文章が、贈与税についての理解を深め、適切に対応するための一つの手がかりになれば幸いです。