定年後は年金だけでゆっくり生活したい。バブルのモーレツ社員時代を経験してきた人ならみんな憧れる理想の生活ではないでしょうか。しかしながら、かつては当たり前であった年金生活も超高齢化社会とインフレが同時に押し寄せる今の日本においては至難の業。

金融庁が令和元年に発表した金融審議会市場ワーキング・グループによる報告書、高齢社会における資産形成・管理が伝えるところによると、夫65歳以上、妻60歳以上の夫婦のみの無職世帯は、年金を受給したとしても30年後にはおよそ2,000万円が不足するのだそうです(報告書)。

この報告書は老後2,000万円問題として世間から注目され、解決案として貯蓄と投資が推奨されました。とはいっても思うように貯蓄は増えず、投資もリスクを考えると積極的に頼るのはどうも気が引けます。

年金だけの生活は本当に「むりゲー」なのか。そもそも年金制度ってどんな制度なの。こうした声に今回の記事では、日本の年金制度のうち国民年金についてスポットライトを当てて解説します。

日本の年金制度について

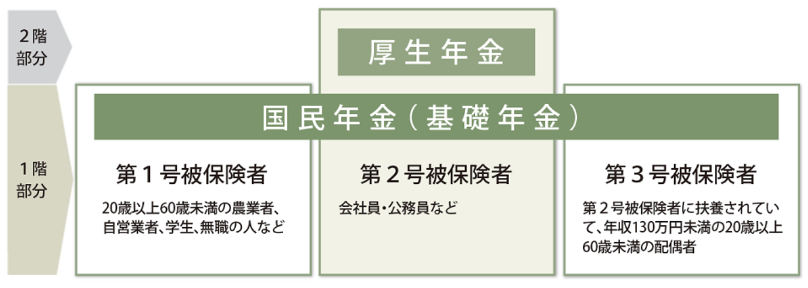

日本の公的な年金制度は大きく国民年金と厚生年金に分けられます(公的な年金以外:個人年金や企業年金は今回の解説から除きます)。

前者は主に農業者、自営業者、学生や無職の人など雇用されていない人が加入する年金制度、後者は会社員や公務員など組織に雇用されている人が加入する年金制度です。

公的年金の加入者は、第1号被保険者、第2号被保険者、第3号被保険者に分けられます。それぞれを詳しく解説します。

第1号被保険者とは

第1号被保険者とは、20歳以上60歳未満の農業者、自営業者、学生や無職など国民年金の加入者を指します。加入期間は40年(480月)が最長で、毎月一定額を日本年金機構に納めます。保険料は物価の変動により毎年見直され、令和6年度の月額は16,980円です(月払いの場合)。20歳から加入し60歳まで納付します。

未納期間がある人は任意で60歳以上になっても加入が可能です。原則65歳から受給が始まり480月すべての月を納めると満額は816,000円です(令和6年度)。

※国民年金に未納期間があって60歳以上65歳未満(一部70歳未満)の人で任意で国民年金を収めている人は第1号被保険者と同等の扱いになります。

第2号被保険者とは

第2号被保険者とは、厚生年金保険の適用を受ける事業所に勤務する70歳未満の会社員または公務員を指します。原則65歳以上になると年金の受給が始まります。

受給額は働いていた時の月収やボーナスの金額に応じて変わります。厚生年金の保険料は給与、賞与からの天引です。事業者と折半するので雇用されている間は半額で済みます。また、厚生年金への加入中期間は、国民年金の加入期間としてカウントされます。

第3号被保険者とは

第2号被保険者の配偶者が扶養家族と認められた場合、その配偶者は国民年金に加入していなくても加入しているのと同じ扱いになります。このような扶養家族と認められた配偶者を第3号被保険者と呼びます。

配偶者が扶養家族として認められる条件は

・配偶者の年間収入が130万円未満であること※

・配偶者の年収が扶養する第2号被保険者の年収の50%未満であること

です。

※ただし、その配偶者が60歳以上または障害厚生年金を受けられる程度の障害者の場合は180万円未満

国民年金の種類

さて、この章以降、国民年金制度の話題にフォーカスします。国民年金で受け取れる年金には三種類あります。一つ目は老齢基礎年金、二つ目は障害基礎年金、三つ目は遺族基礎年金です。

一つ目の老齢基礎年金とは原則65歳以上から受給可能な二カ月に一度、生涯支給される年金を指します。

20歳から60歳までが納付期間です(最大480月)。この期間中120月以上納付していれば受給資格が得られます。もし未納期間がある場合、最大816,000円に対して480月中納付した月数に相当する割合に減額されます。

受給額※=816,000円×納付月数/480月

※納付した月があっても国民年金保険料免除※という制度を利用した人はその分減額されます。国民年金保険料免除とは、所得が少ないなどの理由で保険料を納めることが困難な人のため支払いが減額できる制度です。

※国民年金保険料免除制度:日本年金機構 国民年金保険料の免除制度・納付猶予制度

二つ目の障害基礎年金とは、病気やケガにより生活や仕事が著しく制限された人に支給される年金です。

老齢基礎年金とは異なり現役世代でも受給でき、障害の状態が一定の程度にあるなどの要件を満たせは受給可能です。

障害の程度は、重い順から障害等級1、2級(障害厚生年金は3級まで)と細かく決められており、それぞれ等級が少ない数字ほど年金額が増加します。

障害基礎年金の等級と年金額

| 等級 | 年金額(昭和31年4月2日以後生まれの人、令和6年4月分から) |

| 1級 | 1,020,000円 + 子の加算額※ |

| 2級 | 816,000円 + 子の加算額※ |

子とは、18歳になった後の最初の3月31日までの子、または20歳未満で障害等級1級または2級の状態にある子のこと(参考:日本年金機構 障害基礎年金の受給要件・請求時期・年金額)

障害基礎年金はご本人が亡くなるまで基本生涯もらえますが、障害等級の変更などで減額や支給が停止されることもあります(精神の病気などで改善したとき)。

三つ目の遺族基礎年金とは、国民年金の被保険者(60歳以上の過去に被保険者であった人も含む)が亡くなったとき、その人の遺族が受けることができる年金です。

受給できるのは受給要件※を満たしている子のある配偶者または子です。子とは二つ目の障害基礎年金の※で紹介した定義と同じですが、この定義から外れた子をもつ配偶者は遺族基礎年金の受給資格がありません。

受給額は下の表にまとめました※。

| ・子のある配偶者が受け取るとき | |

| 条件 | 年金額 |

| 昭和31年4月2日以後生まれの方 | 816,000円 + 子の加算額※ |

| ・子が受け取るとき | (次の金額を子の数で割った額が1人あたりの額) |

| 条件 | 年金額 |

| 1人目の子の加算額 234,800円 | 816,000円+234,800円 =1,050,800円 |

| 2人目の子の加算額 234,800円 | 816,000円+234,800円×2 1,285,600円 |

| 3人目以降の子の加算額 各78,300円 | 816,000円+234,800円×2 +78,300円×(子の数-2人) |

ただし、公的年金は異なる2つ以上の年金を受けられないという原則があります。例えば障害基礎年金の受給資格のある人は、老齢基礎年金と同時に受給することはできません※。

※詳しくは:日本年金機構 年金の併給または選択

老齢基礎年金のもらえるタイミングは変更可能

老齢基礎年金は、原則65歳になると受給できますが申告により60歳から受給できる繰り上げ受給と66歳以後75歳まで受給を遅らせる繰り下げ受給が可能です。

繰り上げ希望者はお近くの年金事務所で繰り上げ請求書を提出します。老齢厚生年金の受給資格がある人は老齢厚生年金も同時に繰り上げ手続きを行う必要があります。老齢基礎年金を繰り上げると年金額が下記の式により減額されます。

減額率(%)= 0.4%※×繰上げ請求月から65歳に達する日の前月までの月数

※昭和37年4月1日以前の生まれの人は0.5%です。

たとえば、満額816,000円の受給権を有する人が63歳の誕生月から老齢基礎年金の繰り上げ受給をする場合、年金額は次のようになります。

減額率(%)= 0.4%×24月=9.6%

繰り上げ後の年金額=816,000円×(100-9.6)/100

=816,000円×0.904=737,664円

繰り下げ受給を希望する人は66歳以降に年金事務所に出向いて手続きを行います(66歳まではなにも手続きを行う必要はありません)。老齢基礎年金を繰り下げると年金額が下記の式により増額されます。

増額率=0.7%×65歳に達した月から繰下げ申出月の前月までの月数

たとえば、満額816,000円の受給権を有する人が68歳の誕生月から老齢基礎年金の繰り下げ受給をする場合、年金額は次のようになります。

増額率(%)= 0.7%×36月=25.2%

繰り上げ後の年金額=816,000円×(100+25.2)/100

=816,000円×1.252=1,021,632円

老齢基礎年金の繰り下げは、老齢厚生年金と同時に繰り下げる必要はありません。従って、老齢基礎年金の繰り下げは68歳から、老齢厚生年金は65歳から受給などとすることも可能です。

以上から、その時の資産、働いている状況などによって年金の受給タイミングの最適化ができるのです。

参考:日本年金機構 年金の繰上げ・繰下げ受給

まとめ

以上、日本の年金制度のうち国民年金について詳しく解説しました。まとめますと、

・日本の公的年金制度は国民年金と厚生年金がある

・第1号被保険者とは、20歳以上60歳未満の農業者、自営業者、学生や無職など国民年金の加入者を指す

・第2号被保険者とは、厚生年金保険の適用を受ける事業所に勤務する70歳未満の会社員または公務員を指す

・第3号被保険者とは第2号被保険者のもとで、扶養家族と認められた配偶者を指し、国民年金の加入者とみなされる。

・国民年金で受け取れる年金には老齢基礎年金、障害基礎年金、遺族基礎年金の三つがある

・公的年金は異なる2つ以上の年金を受けることができないという原則がある

・老齢基礎年金は60歳から受給できる繰り上げ受給と66歳以後75歳まで受給を遅らせる繰り下げ受給がある

最後に私の早期退職の経験を綴ったKindle本『早期退職が頭をよぎったら 充実のセカンドキャリアを築くための手引き』に私の退職に関する経験を解説しています。よろしければ下記リンクをクリックして読んでみてください。

以上です。

執筆:みらいのびた