生命保険信託は、近年、保険会社や信託銀行で取り扱いをするようになり、注目を浴びています。一般的な生命保険と異なり、保険金を渡すタイミングなどを選べるため、受取人を考慮した保険商品となっています。

しかし生命保険信託を知らず、そのままの生命保険に加入している方も多いです。

本記事では生命保険信託に着目して、仕組みと流れ、注意点を解説していきます。これから生命保険の加入を検討されている方や、すでに生命保険を加入している方は参考にしてください。

生命保険信託とは

生命保険信託とは、保険の契約者が亡くなった後に、信託銀行などがあらかじめ保険の契約者と決めていた内容どおりに、財産の管理や処分を行うことです。つまり契約者が亡くなった後は、本人の代わりに信託銀行が受取人に保険金を渡すことになります。

本来、生命保険は受取人が事前に決められており、契約者が亡くなった後は一括で受取人へ保険金を渡すのが通常です。しかし受取人が子どもや認知症、障害をもった方などの場合、第三者の助けが必要となるでしょう。

そのため生命保険信託をすることで、信託銀行が契約者の希望額に応じた金額とタイミングで保険金を渡すことができます。

例えば、「子どもの生活費として毎月10万円渡してほしい」、「認知症の介護をしてくれている方に渡したい」など、受取人の将来を考慮したタイミングで渡すことが可能です。

生命保険と生命保険信託の違い

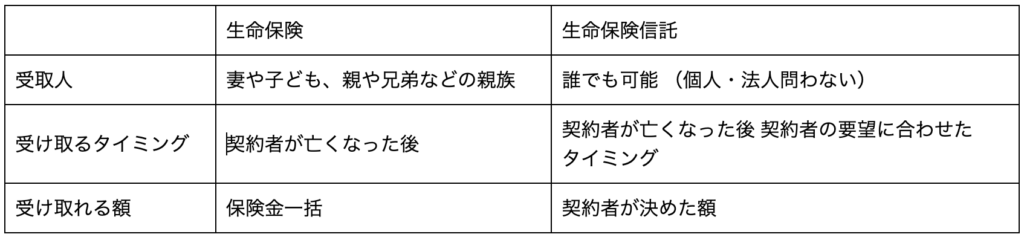

生命保険と生命保険信託では、受取人や受け取れるタイミングが異なります。

生命保険と生命保険信託の受け取り方の違い

下記の表は双方の違いをまとめたものです。

生命保険信託にかかる手数料

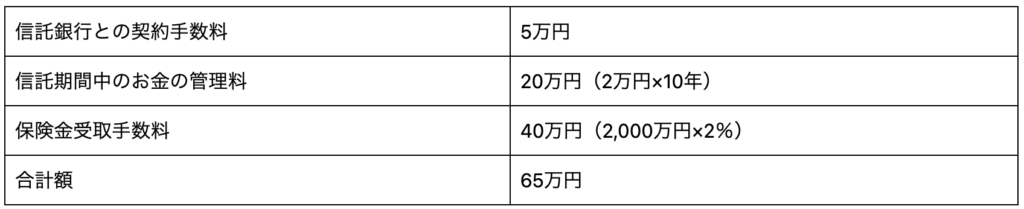

生命保険信託を契約した場合、毎月の生命保険料とは別に手数料が必要となります。手数料は信託銀行によって異なるため、一例としてご紹介します。

上記の手数料を例に、2,000万円の保険金を子どもが自立するまでの10年間で分割した場合、下記の手数料が必要となります。

生命保険信託を進めるための手順とは

生命保険信託の契約から、保険金受取りまでの流れは以下のような手順となります。

1. 契約者が生命保険会社と契約

2. 信託銀行と信託契約の締結

3. 契約者の亡くなった後、信託銀行より生命保険会社へ請求

4. 信託銀行が保険金受取人に保険金を支払う

契約者が生命保険会社と契約した後、信託銀行などの受託者と保険金請求権を信託する契約を締結します。契約者が亡くなったあとは、信託銀行が生命保険会社へ死亡保険金などを請求し、生命保険会社は信託銀行へ保険金を支払います。

支払った後は、契約者と事前に決めていた内容どおりに、信託銀行は受取人に保険金を支払う流れとなります。

生命保険信託で失敗しないためにはどうすればいいか

生命保険信託は一般的な生命保険料に加えて手数料が必要です。手数料がかかることを前提として活用すべきか検討しましょう。

また保険会社によって生命保険信託の取り扱いをしていない場合があります。もし生命保険信託を活用したいときは、事前に保険会社や信託銀行に確認してから始めましょう。

まとめ

生命保険信託について、流れや注意点を解説してきました。生命保険信託は受取人のことを十分考慮した保険ですが、その分手数料などが必要です。

しかし受取人が生活する上で、子どもや障害などの第三者の助けがないと生活が難しい場合には、生命保険信託はおすすめです。まずは保険会社や信託銀行に話しを聞いておくこともよいでしょう。