もしも亡くなった人に多額の借金があった場合、子や親族が必ずその借金を引き継がないといけないのかというと、決してそうではありません。

相続人は、相続をするかしないかをを選択することができます。また、負債を抱え込まなくて済むように限定的に相続をする手続きもあります。

知らずに放っておいてしまうと、損をしてしまう可能性もあります。

さまざまな相続方法があることを理解して、自分の状況に合った手続きを行うことが大事です。

相続放棄と限定承認の違い

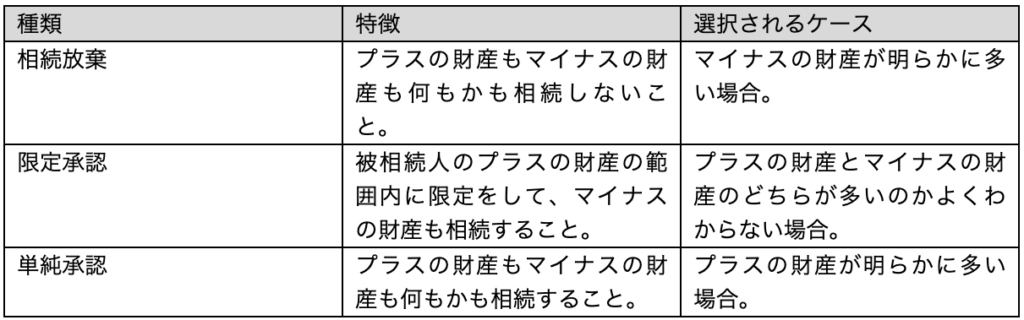

相続方法には3種類あります。被相続人の財産の状況によって、どの相続方法が適切かが変わってきます。相続方法の特徴を理解して選択しましょう。

相続放棄とは

相続放棄とは、財産を一切相続しないことです。プラスの財産もマイナスの財産も何もかも、被相続人から承継しません。

相続放棄のメリット

・被相続人の債務を相続しなくて済む

・限定承認に比べて手間なく手続きしやすい

メリットはなんと言っても、借金などのマイナス分の財産を相続しなくて済むことです。被相続人の財産が明らかにマイナスが多い場合に、相続放棄が選択されることあります。相続財産に債務がない場合には、相続放棄を選ぶ必要はありません。

相続放棄のデメリット

・被相続人のプラス分の財産も相続できない

・次順位の人が相続人となる

・相続放棄によって自分の子に相続権を譲ることはできない

相続放棄をすると、マイナス以外の財産もすべて相続することができなくなります。「借金はいらないけど、あの財産だけは欲しい」ということはできません。

また、相続放棄をすると、相続順位が一つ飛ばしのようなかたちになり、次順位の人が法定相続人となる場合があります。

相続放棄の注意点

相続放棄をすることで、他の親族が法定相続人になる場合があります。これによって親戚に面倒を掛けたくないという場合は、相続放棄ではなく限定承認を検討しましょう。

借金があることを後から知った場合

通常、自分が相続人になったことを知った日から3か月以内に家庭裁判所に申述しなかった場合は、単純承認(財産をすべて相続する)とみなされますが、多額の借金があることを知らずにいた場合は、その借金の存在を知ったタイミングが相続放棄するかどうかの熟慮期間3か月の起算点になります。

限定承認とは

限定承認とは、被相続人のプラスの財産の範囲内に限定をして、マイナスの財産も相続することです。相続した財産から被相続人の借金などの負債を返し、もし余りがあれば相続することができます。プラス分の相続財産では負債を弁済しきれない場合は、それ以上を支払う必要はありません。

限定承認をする場合、被相続人のプラス分の財産はお金に換え、債務の弁済に充てるかたちになります。

限定承認のメリット

・被相続人に負債があっても相殺され損をしない

・次順位の人が法定相続人にならず相続手続に巻き込まない

・被相続人の財産で承継したいものがあれば時価で買い取ることができる

プラス分の財産とマイナス分の財産のどちらが多いのかよくわからない場合でも、限定承認であれば損をすることがありません。どんなに多額の借金があったとしても、元々のプラス分の相続財産以上に支払う必要がないことが最大のメリットです。

限定承認のデメリット

・相相続人全員で申し立てを行う必要がある

・手続が煩雑で費用や時間がかかる

・譲渡所得税がかかる場合がある

限定承認は相続人全員がで行わなければならないので、誰か1人でも反対する人がいるとできません。他の相続人に連絡して、限定承認を行うことに了解を得ておく必要があります。

また、限定承認は、財産目録の作成や清算手続きなどが大変煩雑で、手間・時間・費用がかかります。メリットが大きい制度にも関わらず、あまり利用する人が多くないのはそのためです。

限定承認の注意点

単純承認をした後では、限定承認を行うことはできません。自分が相続人になったことを知った日からできる限り早く検討や準備を始めましょう。

相続方法を検討する時の注意点

・検討は、調査も含めて3ヶ月以内に行うこと

・相続放棄や限定承認は、後から取り消すことができない

・単純承認をする、もしくはそうみなされると、相続放棄も限定承認もできなくなる

・相続財産を一部でも売却・贈与・消費などした場合は、単純承認をしたとみなされる

相続放棄・限定承認どちらにするか検討できる期間

相続方法を選択したい場合、自分が相続人になったことを知った日から3か月以内に家庭裁判所にその旨を申述することが必要になります。この期間を過ぎると、単純承認(すべてを相続)したものとみなされてしまいます。

相続放棄か限定承認か、どのような相続方法にするかの調査や検討に時間がかかる場合には、家庭裁判所に期間延長を申し立てをしましょう。

相続方法の検討には期限があります。

親族や専門家と協力をしながら、スピーディに進めていきましょう。