大切な家族にまとまったお金を残すために生命保険に加入し「これで残された家族も安心だろう」と考えていませんか。本当に家族を安心させるためには、残された家族に保険会社の名前や受取人を伝えておきましょう。

自分の死後、残された家族がスムーズに保険金を受け取るためには、前もって伝えておくことが大切です。

「いつでも言えるから大丈夫!」と伝えそびれていると、言い忘れたままになってしまうこともあります。

特に保険金の受取人に指名している人には、受取人にしていることや、保険の内容などを一度話しておくとよいでしょう。

生前に確認しておくべき保険契約の内容

自分の生命保険については、生前にしっかりと内容を確認しておきましょう。自分自身が加入している生命保険を把握し、家族と共有しておけば、死後家族がスムーズに保険金を申請ができます。

以下に、確認しておくべき保険の内容を記載します。

1.保険会社の名前(○○生命など)

2.保険料と保険料のの支払い期間(死後も保険料の支払いが必要かどうか)

3.保険の種類(定期保険・終身保険・養老保険など)

4.保険の契約形態(契約者と被保険者が同一かどうかなど)

5.特約の内容(主契約に付けるオプション契約のこと)

6.保険金の受取人

加入している保険会社から、年に1回「契約内容のお知らせ」が届きます。毎回目を通し、住所や連絡先の確認だけではなく、契約内容を変更する必要性がないかもチェックしましょう。

このお知らせが届くたびに、家族と保険内容について話し合い、内容を共有することをおすすめします。

死後、家族が生命保険金を受け取る際にかかる税金を知ろう!

生命保険に関する税金を説明する前に、保険契約をするときの基本的な呼び方を確認しておきましょう。

・被保険者(保険をかけられている人)

・保険契約者(保険を契約した人)

・保険料負担者(保険料を支払っている人)

・保険金受取人(保険金を受け取る人)

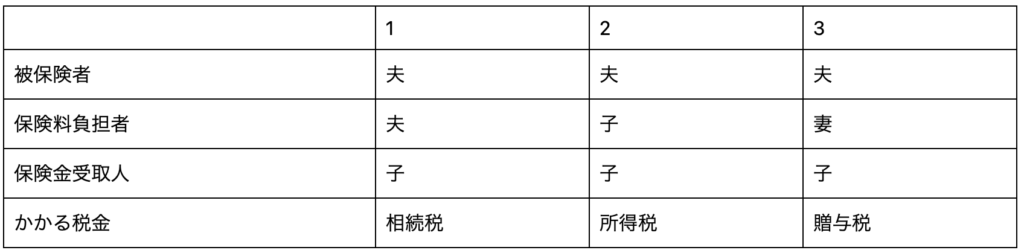

生命保険金にかかる税は、3つのパターンがあります。

1.保険料負担者が被相続人(故人)の場合→相続税がかかる

2.保険料負担者が被相続人(故人)以外で保険料負担者と保険金受取人が同一の場合→所得税がかかる

3.保険料負担者が被相続人(故人)以外で保険金受け取り人が異なる場合→贈与税がかかる

保険料を負担しているのが誰なのかによって支払う税金が変わります。わかりやすくするために、被保険者が夫で、保険金受取人が子である場合の税金の違いを表に記載します。

まとまった保険金を受け取る際に最も負担の大きい税金は贈与税です。この場合は保険料負担者(妻)から保険金受取人(子)への贈与として扱われ、贈与税がかかります。

生命保険の契約を確認する際の注意点

死亡保険金は残された家族のために残すお金です。そのため、相続税には非課税枠があります。また、生命保険金を一時所得として受け取り、所得税を払った方がお得になるときもあります。生きている間に生命保険契約を確認し、保険料を負担しているのが誰なのかを確かめておいて下さい。上記の表を参考にし、贈与税がかかる内容で契約している場合は、保険料負担者の変更をおすすめします。

また、保険会社から年に1回届く、契約内容のお知らせを確認し、家族と内容を共有しておきましょう。死後、スムーズに生命保険金を受け取ることができるように内容を伝えておくことが大切です。

生命保険がおりて、残された家族が安心して暮らせるように、生命保険の確認を定期的に行いましょう。いざというときに家族が慌ててしまわないように、大切な家族とコミュニケーションを取り、自分の死後の希望を伝えておいて下さい。

子が複数いる場合は、分割できる財産がないことが原因で相続争いが起こってしまう場合があります。生命保険金は、家などとは違い分割できる財産です。上手に活用し、相続争いを未然に防げるように、生きている間に対策を立てておくとよいでしょう。