2023年の税制改正で恒久化と大幅拡充が決まった新NISA

「NISA(ニーサ)」という言葉は、だれもが一度は聞いたことがある言葉なのではないでしょうか。金融庁などにも積極的に取り上げられているこの「NISA」について取り上げて、ここでは、

・そもそもNISAとは何か

・2023年の「新NISA」と、その動向について

・新NISAの特徴

について解説していきます。

2014年にスタート、「NISA」の意味について

「NISA」は、金融庁などがよく取り上げている投資制度のうちのひとつです。ちなみに「NISA」は、イギリスの個人貯蓄口座(ISA)をモデルにしたものではありますが、それを日本ナイズドして、「NISA“Nippon Individual Savings Account”」としてスタートさせました。2014年の1月1日から始まったもので、導入からそろそろ10年が経とうとしています。

NISAが画期的だったところは、「1年に購入した金融商品の金額が一定金額の範囲内であるのなら、そこから得られる利益は非課税とする」というシステムだったことです。通常の金融商品(株式など)の場合は、そこから得た利益のうちの20パーセントを税金として納付しなければなりませんでしたから、この「一定条件を満たさなければならないものの、得た利益を非課税で処理できる」というのは非常に大きな魅力でした。

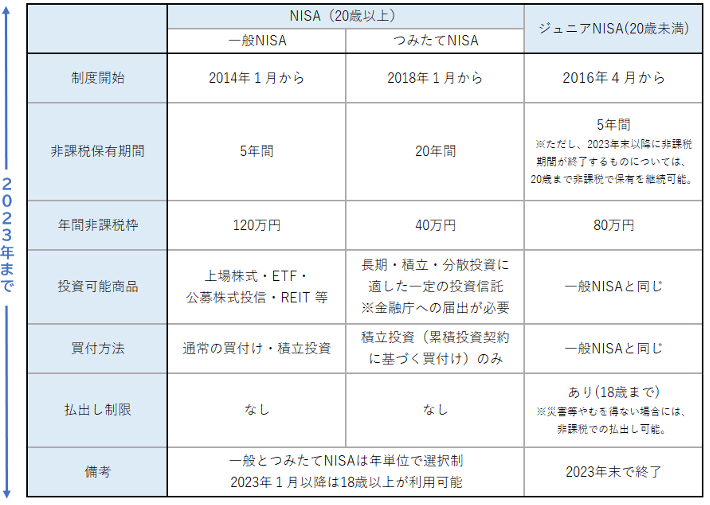

なおNISAには3種類の種類がありましたが、最大で年間120万円までの金融資産を所有できました。非課税で所有できる期間はプランによって異なりますが、最大で20年間でした。

なおNISAは、「どのような投資対象であっても、必ず適用される制度である」とはいえません。一般NISAおよびジュニアNISAの場合は「上場株式や公募株式投信など」、つみたてNISAの場合は「長期や積立、分散投資を前提としていて、それに適していると判断される投資信託」が対象となります。この考え方は下記で紹介する「新NISA」にも受け継がれています。

画像引用:金融庁「NISAとは」内「<2023年までのNISA>」https://www.fsa.go.jp/policy/nisa2/about/index.html

さて、この「NISA」ですが、成立後10年が経とうとする2024年の1月1日から、新しい制度に生まれ変わろうとしています。今までのNISAがかたちを変えていくことになるのですが、次項ではその「新しいNISA」について取り上げます。

なおここからは、便宜上、2023年までのNISAを「旧NISA」、2024年以降のNISAを「新NISA」とします。また、両方をまとめて呼ぶときは「NISA」とします。

※本原稿は、2023年12月上旬に執筆しています。実際の運用にあたっては、必ず最新の情報かつ公的な情報にあたるようにしてください。

旧NISA、新NISA、その違いについて見ていこう

旧NISAの場合、その種類は3つに分けられていました。

もっとも古い歴史を持つ「一般NISA」は、年間の非課税枠が120万円であり、非課税で保有できる期間は5年間とされていました。

対して「つみたてNISA」は長期間にわたり金融資産を持ち続けることを前提としたもので、年間の非課税枠は40万円と少ないながらも、非課税保有枠が20年と長いのが特徴でした。

また、払い出し制限が「18歳まで(※一部例外あり)」と定められていた「ジュニアNISA」は、非課税保有期間は5年間と定められていて、年間時課税枠は80万円とされていました。ジュニアNISAは、旧NISAのなかにおいて、「年齢制限がある枠」として取り扱われていました。

しかし新しく生まれ変わったNISAは、まったく異なります。

新NISAでは、まず、上で挙げた「一般NISA」「つみたてNISA」「ジュニアNISA」の分類分けがすべてなくなりました。

新NISAは「つみたて投資枠」と「成長投資枠」の2つのカテゴリー

つみたて投資枠の場合は、年間投資枠が120万円です。対して「成長投資枠」の場合は、240万円です。このような違いはあるものの、旧NISAにあった「非課税保有期間」の考え方は撤廃されて、両方とも非課税で金融資産を保有できる期間の制限がなくなりました

なおつみたてNISAは「「長期や積立、分散投資を前提としていて、それに適していると判断される投資信託」が、成長投資枠は「上場株式など(ほかにも条件はある)を投資の対象としています。

また、それ以外の大きな違いとして、「非課税保有限度額の考え方が変わった」というところがあります。新NISAでは、「つみたて投資枠にせよ成長投資枠にせよ、その上限は1,800万円であり、上限に達しない限りは枠を再度使うことができる」としたのです。また、新NISAではつみたて投資枠と成長投資枠の併用も可能ですから、時間をかければ、「つみたて投資枠で700万円の投資を行い、成長投資枠で1100万円の投資を行う」などのやり方をすることも可能です。

つみたて投資枠の年間投資枠が120万円で、成長投資枠の年間投資枠は240万円ですから、1年間で360万円の投資をして、5年間にわたって非課税保有限度額である1,800万円までの資産を持つ、というやり方も可能です。

ちなみに新NISAにおいては、対象年齢が一律で18歳までと定められました。

画像引用:金融庁「NISAとは」内「<2024年からのNISA>」https://www.fsa.go.jp/policy/nisa2/about/index.html

なお、このようにして改正が行われましたが(※行われますが)、それまでに使っていた旧NISAは一部例外的なかたちで残ります。2023年までに、現在で言うところの旧NISAを運用していた場合、その旧NISAの制度に基づいて措置が適用されます。旧NISA枠で運営していたものが、勝手に新しい枠で運用される…という状況になることはありません。

2024年から実施される新NISAの特徴と意味とは何か

ここからは、この「新NISA」の特徴や意味、その成り立ちの経緯について少し解説をしていきましょう。

もともとNISAは、自現制度としてその歴史をスタートさせたものです。つみたてNISAは2042年まで、より短い一般NISAは2024年までを期限としていて、期間が非常に限定的だったのです。

しかし、「より安定的な資産形成ができるように」「家計が安定するような投資を行えるように」という考え方が広まり、NISA制度を恒久化すべきではないかという考え方が出てくるようになりました。

このような考えを受けて、岸田政権は彼らが掲げる「資産所得倍増プラン(2022年11月28日に決定)」に、NISAの恒久化を盛り込むことにしました。この「NISAの恒久化は、資産所得倍増プランを推進させるための原動力のうちのひとつになったとされています。

新NISAが実施されれば、より柔軟な投資ができるようになると考えられています。また、それによって、老後の資産を形成しやすくなる可能性が高いとされています。

ただ、ひとつ押さえておかなければならないところはあります。

NISAは、「条件を満たせば、得た利益が非課税になる」という大きなメリットがあります。また金融庁などが取り扱っているプランであることから、安心感を抱く人も多いことでしょう。

しかしNISAは、やはり「投資」です。そして「投資」である以上、「絶対に安全なものである」と言い切ることはできません。当然元本割れをする可能性はゼロではありません。長期運用を心がけることでこのリスクを減らすことはできますが、「老後の資産を増やすつもりが、逆に減ってしまった」という状況になる可能性もあるのです。このため、NISAを使うためには、制度と、投資対象にしたいと考えているものについてしっかり勉強する必要があります。

※本原稿は、2023年12月上旬、新NISAが実施される前にライティングをしています。情報や制度は変更になることがあるので、実際に新NISAを利用すると決めた場合は、公的な機関のページにあたるなどして、必ず最新の情報を得るようにしてください。

出典:

金融庁「NISAとは?」

https://www.fsa.go.jp/policy/nisa2/about/index.html

金融庁「新しいNISA」

https://www.fsa.go.jp/policy/nisa2/about/nisa2024/index.html

参考:

https://www.fsa.go.jp/policy/nisa2/about/nisa/overview/index.html

https://www.dir.co.jp/report/research/introduction/financial/nisa/20140204_008179.pdf

https://www.sc.mufg.jp/learn/article/2302002.html