養子縁組という言葉を聞いたことがある方が多いと思います。しかしどのようなメリットがあるのかわからない方が多いのではないでしょうか?

養子縁組は相続税対策として非常に有効で、納税額を抑えることができます。

本記事では養子縁組による相続税対策や、養子縁組の条件や流れなどもご紹介していきます。

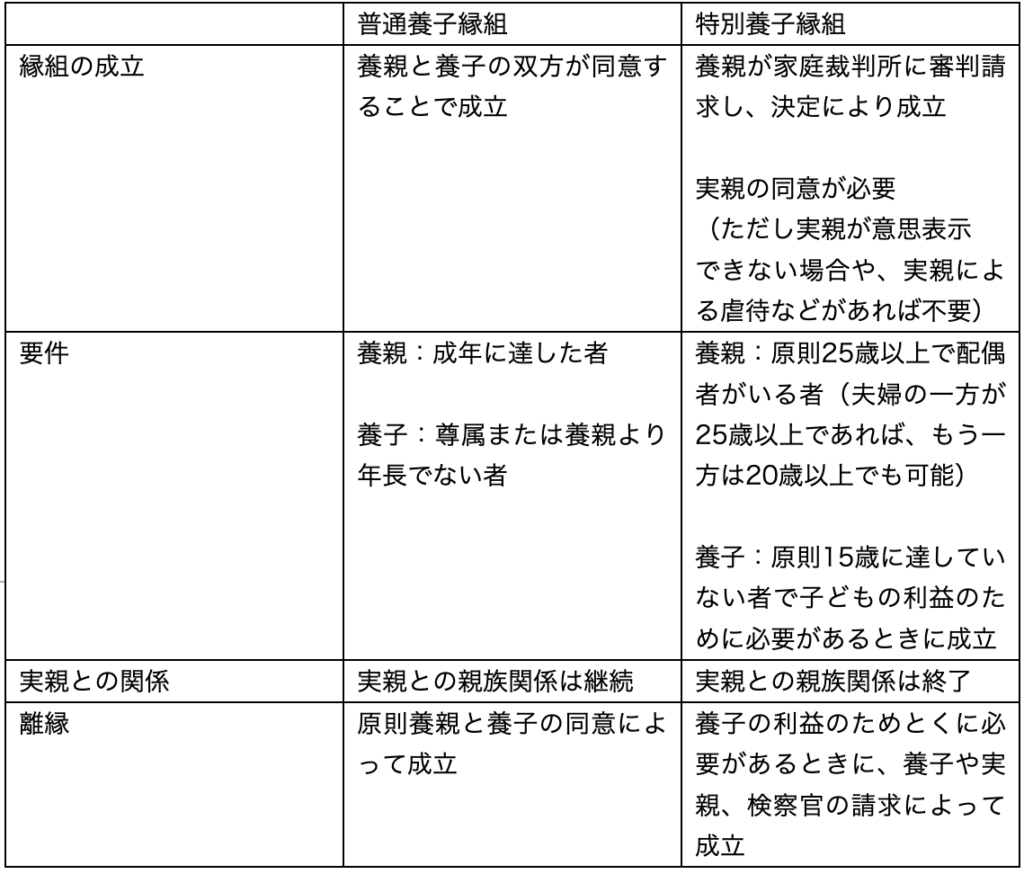

養子縁組とは

養子縁組とは血族的に親子関係ではない方と、法律上の親子になることです。例えば、祖母と孫や、まったく親族関係のない方と養子縁組を結ぶことも可能です。

養子縁組には「普通養子縁組」と「特別養子縁組」の2種類があります。普通養子縁組は実親がいながら、養親と親子関係を生じさせる制度です。一方、特別養子縁組は、実親と縁を切って養親と親子関係になる制度です。

それぞれの条件を比較した内容を下記の表にまとめました。

養子縁組は相続税の節税メリットがある

養子縁組をすることにより、下記の3つの要因から相続税の節税につながります。

1. 基礎控除が増える

2. 一人当たりの納税額が下がる

3. 非課税額が増える

なお普通養子縁組でも特別養子縁組でも節税効果があります。

相続税の基礎控除額が増える

相続税は亡くなった方の財産に対して課税されます。財産が多ければ多いほど、納税額は高額になる仕組みですが、養子を含む子どもが多ければ基礎控除額が増えるため節税になります。

基礎控除額は、「3,000万円+(600万円×法定相続人の人数)」で算出できます。法定相続人には配偶者や子ども、養子などが該当します。

つまり養子縁組をすることで、基礎控除額が増え、納税額を抑えることが可能となります。

1人当たりの納税額が下がる

相続税は法定相続人に対して課税されます。法定相続人が多ければ、1人当たりの法定相続割合も減り、納税額を抑えることが可能です。

例えば、配偶者1人と子ども2人がいる場合、

・配偶者の法定相続割合は1/2

・子ども1人当たりの法定相続割合は1/4

となります。

一方、上記の例の法定相続人に養子が含まれた場合、

・配偶者の法定相続割合は1/2

・子ども1人当たりの法定相続割合は1/6

・養子縁組の法定相続割合は1/6

となります。

法定相続割合が小さくなれば、1人当たりの納税額も下がり節税につながります。

非課税額が増える

相続時に死亡退職金や生命保険がある場合、みなし相続財産として相続税の課税対象になります。しかし死亡退職金や生命保険には非課税枠が設けられています。

非課税枠は、「500万円×法定相続人の人数」で算出できます。

つまり養子縁組をすることで、死亡退職金や生命保険の非課税枠が増えるため、節税効果につながります。

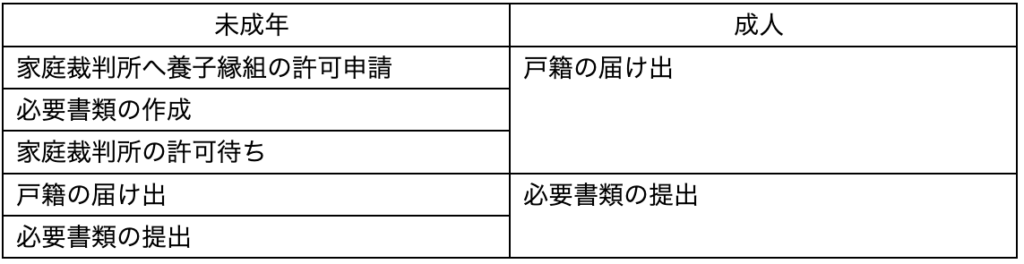

養子縁組をするまでの流れ

養子縁組をする場合、未成年者と成人で手続きが異なります。

未成年者の養子縁組する場合、成人の場合と比べると、家庭裁判所の許可申請が必要です。

養子縁組の注意点

相続税対策として養子縁組をしたくても、どちらかが同意しなければ養子縁組は成立しません。そのため当事者間でしっかり話し合いをして決めましょう。

また未成年の場合、実親や家庭裁判所などの許可が必要です。申請してからすぐに許可されるわけではないため、時間がかかることを事前に想定しておきましょう。

まとめ

養子縁組をすることで相続税対策になることをご紹介してきました。養子が成人である場合、すぐに対応できるため相続税対策の1つにしやすいです。しかし未成年者である場合、実親や家庭裁判所の許可が必要となり、日数も費やしてしまうでしょう。

養子縁組の手続きが難しいと考えている場合には、弁護士などの専門家に相談することをおすすめします。